Для оценки деятельности организации применяется довольно большое число различных показателей, отражающих эффективность финансовых итогов компании. Одним из таких показателей является фондоотдача основных средств. О ней и пойдет речь в статье.

Фондоотдача является основным показателем оборачиваемости и результативности деятельности компании. Она показывает фактическое «возвращение» денежных средств в ответ на финансовые инвестиции.

Как и любой другой показатель результативности, фондоотдача – это относительный показатель. Это значит, что она показывает зависимость дохода от размера ОФ.

Как рассчитывается фондоотдача

Фондоотдача ОС рассчитывается по следующей формуле:

ФО = ВП / ОСсг

- ФО – фондоотдача;

- ВП — прибыль от реализации готовых товаров (за исключением акцизов и НДС);

- ОСсг – средняя цена ОС на начало года.

ФО = (стр. 2110 во второй форме / (стр. 1150 ББ)) * 100%.

Значение фондоотдачи

Эталона данного показателя не существует, нормативное значение будет свое для каждой конкретной отрасли.

Для отраслей, где используется большое число оборудования, значение показателя будет меньше, чем в менее фондоемких отраслях.

Анализ фондоотдачи основных средств лучше всего осуществлять в динамике за несколько лет. Если значение в динамике повышается, значит, увеличивается результативность применения механизмов и спецоборудования.

Связь фондоотдачи и фондоемкости

Оба показателя (фондоотдача и фондоемкость) показывают, насколько эффективно используются в организации ОС. Однако фондоемкость, в отличие от фондоотдачи, отражает, какая часть вложений в ОФ приходится на каждый рубль производимых товаров.

При повышении результативности использования спецоборудования показатель фондоемкости уменьшается, а фондоотдачи – увеличивается.

Что оказывает влияние на показатель

На уровень фондоотдачи основных средств могут оказывать влияние следующие факторы:

- Объем товаров, реализованных за определенное время;

- Производительность основного спецоборудования, используемого для производства товаров;

- Степень загрузки производства;

- Технологический уровень сектора производства;

- Структура ОФ;

- Увеличение размера внеоборотных активов, а также повышение уровня производительности труда;

- Сокращение времени простоя оборудования.

Как увеличить значение фондоотдачи

Чтобы организация росла, ей необходимо максимально эффективно использовать свои основные средства. Фондоотдачу можно повысить в случае увеличения качества использования ОС с учетом текущих реализационных показателей.

Эту задачу можно выполнить при применении следующих методов:

- Организация нескольких трудовых смен. Благодаря этому можно значительно уменьшить время простоя техники.

- Увеличение технического уровня работников. Это сократит простой спецоборудования, а также уменьшит число случаев его поломки.

- Реализация законсервированных ОС. В результате этого фондоотдача перейдет на новый уровень результативности.

- Введение нового спецоборудования, имеющего более высокий технологический уровень.

- Осуществление модернизации имеющейся техники.

- Мотивация работников, посредством установления размера зарплаты исходя из качества изготовленной продукции.

Существует множество различных аналитических инструментов, которые используются для изучения эффективности деятельности организаций. Часть этих инструментов наглядно отражает целесообразность расходования финансовых ресурсов за отчетный период. К таким показателям можно причислить уровень рентабельности, скорость оборота активов и фондоотдачу. В данной статье мы предлагаем разобрать, как рассчитать фондоотдачу и поговорить о том, как правильно использовать этот аналитический инструмент.

Фондоотдача – это финансовый коэффициент, характеризующий эффективность использования основных средств организации

Фондоотдача: что это такое

Для начала предлагаем разобрать вопрос о том, что такое фондоотдача. Данный показатель используется для отображения размера дохода компании, полученного за счет реализации активов, которые относятся к основному фонду предприятия. Расчет этого коэффициента позволяет получить информацию о результативности применения основных активов. К этой группе причисляются те активы, чья стоимость превышает сорок тысяч рублей. Важно отметить, что данные активы должны использоваться в производственном процессе более двенадцати месяцев.

Важно отметить, что рассматриваемый показатель относится к динамическим значениям. Это означает, что для получения точных данных, следует детально изучить деятельность компании за последние несколько лет. Данный шаг позволяет провести сравнение и выявить самые результативные методы использования основного фонда. Многие аналитики, во время составления расчетов, проводят сравнение конкретной компании с ближайшими конкурентами. При проведении подобных мероприятий очень важно, чтобы выбранные фирмы имели схожий размер.

По словам специалистов, проведение анализа всего за один год деятельности компании не принесет нужного результата.

Использование коэффициента фондоотдачи позволяет установить результативность эксплуатации главных активов предприятия. При проведении расчетов следует учитывать рыночный сегмент, в котором работает компания. Помимо этого, учитываются экономические показатели, которые могут оказать непосредственное влияние на финансовое состояние организации. К таким показателям можно отнести:

- Уровень инфляции в конкретном регионе.

- Уровень спроса на предлагаемую продукцию либо услугу.

- Длительность каждой стадии экономических циклов.

Анализ коэффициента

Изучив характеристику рассматриваемого аналитического инструмента, следует перейти к разговору о том, в чем измеряется фондоотдача. Так как данный коэффициент имеет динамическую величину, при составлении расчетов более целесообразно использовать процентные значения и дробные числа. Здесь следует отметить, что существует целый перечень различных факторов, которые могут благоприятно отразиться на величине фондоотдачи. К таким факторам можно отнести:

- Увеличение производственной мощности за счет внедрения новых технологий и приобретения новой техники.

- Внедрение автоматизированного производственного процесса с целью увеличения качества выпускаемой продукции.

- Ликвидация факторов, ставших причиной приостановки использования основного фонда компании.

Фондоотдача показывает, сколько выручки приходится на единицу стоимости основных средств

Фондоотдача показывает, сколько выручки приходится на единицу стоимости основных средств Важно отметить, что ввод в эксплуатацию новых станков и производственных агрегатов может привести не только к росту, но и к падению показателей. Увеличение сокращения фондоотдачи может быть спровоцировано растущим числом простоев и увеличением статьи расходов, связанных с производственным процессом. Как показывает практика, наличие неиспользуемых активов и моральное устаревание технологий является основным фактором, способствующим снижению рассматриваемого показателя.

Как рассчитывается показатель

Разобравшись с вопросом о том, что показывает фондоотдача, следует перейти к рассмотрению правил составления расчетов. Для получения информации о величине фондоотдачи используются такие параметры, как цена основных активов компании и размер выручки, полученной за определенный временной отрезок. Специалисты рекомендуют использовать в расчетах именно выручку, поскольку этот показатель наглядно демонстрирует величину денежных средств, полученных от оказания услуг или реализации произведенных товаров. Однако, использование данного параметра не всегда целесообразно. В некоторых случаях, следует использовать такой параметр, как прибыль, полученную путем реализации. Этот параметр используется в тех ситуациях, когда изготовленные товары имеют низкую себестоимость, размер которых не превышает тридцати процентов от общего дохода.

При проведении анализа можно использовать как полную величину стоимости активов компании, так и активную составляющую. Последний параметр отображает размер основного фонда, который используется в производственном процессе. Последняя методика применяется в тех ситуациях, когда на складе компании имеется неиспользуемое оборудование. Также во время составления расчетов не учитывается непроизводственная недвижимость, имеющаяся на балансе предприятия.

Показатель фондоотдачи характеризует соотношение дохода компании, полученного путем реализации товарной продукции и стоимости основных активов предприятия. Данные показатели отражаются в рублях. Это означает, что помимо процентного соотношения, рассматриваемый показатель может отражаться в денежных единицах измерения.

Общая формула

Для того чтобы определить размер фондоотдачи можно использовать следующую формулу: «В/СА=ФО». В этой формуле, «В» отражает объем выручки, полученной от основного направления деятельности компании, а «СА» — стоимость основного фонда компании.

Для того чтобы рассчитать размер выручки за конкретный период, необходимо умножить производственный объем на конечную стоимость одной единицы товарной продукции. Для определения общей стоимости основных фондов компании применяется формула: «(СА1+СА2) / 2 = СА». В этой формуле, показатель «СА1» демонстрирует стоимость активов на начало отчетного отрезка. «СА2» отражает цену активов по окончании данного временного промежутка.

Сам по себе показатель фондоотдачи не говорит об эффективности использования производственных фондов

Сам по себе показатель фондоотдачи не говорит об эффективности использования производственных фондов Расчет по балансу

Для того, что узнать размер рассматриваемого коэффициента, следует подготовить два основных бухгалтерских документа: финансовый отчет о прибыли и убытках компании за конкретный период и бухгалтерский баланс. Финансовые отчеты хранят в себе информацию о величине дохода компании за различные годы деятельности. В бухгалтерском балансе отражается стоимость главных активов компании.

Фондоотдача формула расчета по балансу:

«стр.2110ОФР/стр.1150ББ*100%=ФО», где

- Стр.2110ОФР – строка финансовой отчетности, где проводится информация о размере выручки компании.

- Стр.1150ББ – стоимость главных активов компании.

- ФО – величина фондоотдачи, выраженная в процентах.

Для того чтобы получить объективные данные об использовании основных фондов компании, следует составить расчеты среднегодовой величины ОФ. Для этого, следует сложить стоимость активов на начало и окончания отчетного периода. Полученный результат следует разделить на два. Как уже было сказано выше, при составлении расчетов можно использовать не только размер выручки, но и общий объем прибыли, полученной благодаря реализации товарной продукции. В случае использования этого параметра применяется формула: «стр.2200ОФР/стр.1150ББ*100%=ФО».

Образец расчета

Для того чтобы лучше понимать правила составления расчетов, следует рассмотреть практический пример. Давайте представим компанию, занимающуюся обработкой драгоценных металлов. Поскольку себестоимость данной продукции имеет высокое значение, при составлении расчетов более целесообразно применять такой параметр, как размер выручки. Важно отметить, что рассматриваемое предприятие использует все свои активы, что позволяет учитывать полную цену основного фонда.

Фондоотдача показывает, как соотносится объем полученной от реализации продукции (т. е. выручки) со стоимостью имеющихся у организации средств труда

Фондоотдача показывает, как соотносится объем полученной от реализации продукции (т. е. выручки) со стоимостью имеющихся у организации средств труда Для того чтобы рассчитать коэффициент фондоотдачи, необходимо получить информацию о выручке компании за отчетный период. В нашем случае размер выручки составил 7 миллионов рублей. Стоимость активов на начало отчетного периода составляла 2,5 миллиона рублей, а на конец – 3,2 миллиона рублей. Имея в наличие все необходимые параметры можно приступить к составлению расчетов: «7 мл / (2,5 мл + 3,2 мл) = 1,22».

Полученный результат означает, что размер фондоотдачи составляет 1,22 рубля. Это означает, что на каждый рубль, инвестированный в активы предприятия, приходится 1,22 рубля чистой прибыли.

Как повысить фондоотдачу

В случае с рассматриваемым коэффициентом, отсутствует нормативное значение, стандартизирующее каждую отрасль. По словам экспертов, автоматизированное производство имеет низкий показатель в сравнении с теми направлениями, что обладают небольшим числом активов, хранящихся на балансе. При составлении вычислений следует учитывать изменение коэффициента за несколько лет деятельности предприятия. Рост фондоотдачи наглядно демонстрирует результативность использования производственных агрегатов и прочей техники.

Существует несколько основных методов повышения рассматриваемого показателя. К таким методам относится ликвидация либо реализация тех активов, что не используются компанией. Помимо этого, руководство компании может составить план более результативного применения станков и приборов, с целью увеличения производственной мощности компании. Добиться подобного эффекта можно путем перехода на современную технику и круглосуточный рабочий процесс. Повышенное внимание следует уделить уровню профессиональной подготовки работников, занимающихся обслуживанием приборов.

Повысить фондоотдачу можно путем полной автоматизации производственного процесса, что позволяет увеличить уровень загрузки техники. Мероприятия, направленные на увеличение конкурентоспособности компании за счет выпуска качественного товара и развития собственной сети дистрибьюторов, также приводят к росту коэффициента.

По своей сути показатель фондоотдачи можно отнести к показателям оборачиваемости

По своей сути показатель фондоотдачи можно отнести к показателям оборачиваемости Выводы (+ видео)

Из всего вышесказанного можно сделать вывод, что фондоотдача основных средств может снизиться из-за роста стоимости активов компании, которые относятся к числу основных фондов. Это означает, что при составлении расчетов финансового состояния предприятия, следует учитывать ряд других факторов и показателей, отражающих результативность хозяйственной деятельности. Важно отметить, что увеличение стоимости активов рано или поздно приведет к увеличению фондоотдачи.

Рассматриваемый аналитический инструмент позволяет получить информацию о результативности деятельности компании. Составление расчетов с учетом динамики коэффициента позволяет определить наличие слабых мест в инвестиционной деятельности. Полученные результаты могут использоваться для разработки новой инвестиционной стратегии с учетом всех необходимых корректив.

Любого предприятия не может обойтись без изучения эффективности применения основных средств. Для этого аналитиками используется такой показатель, как фондоотдача. Формула ее расчета по балансу позволяет выявить негативные стороны в организации основных факторов производства, имеющихся у компании. На основе проведенного анализа экономисты и финансисты могут сделать выводы о путях улучшения структуры баланса, которые позволят получать большую прибыль в будущем периоде. Именно поэтому расчет формулы фондоотдачи является таким часто применяемым в финансово-экономическом анализе.

Определение

Фондоотдача основных средств выступает финансовым коэффициентом , формула которого дает характеристику эффективности их использования. Она показывает, сколько выручки получает предприятие на единицу вложенных в производственные фонды ресурсов. Другими словами фондоотдача, формула расчета по балансу которой будет рассмотрена далее, дает оценку целесообразности использования средств труда относительно полученной в результате их использования выручки.

Чтобы провести оценку эффективности применения основных средств, показатель фондоотдачи необходимо анализировать в динамике. Это позволит определить финансовое состояние и грамотность управленческой деятельности в аспекте использования фондов. Широко применяется практика сравнения полученного показателя с такими же результатами предприятий-конкурентов.

Формула расчета

Фондоотдача, формула расчета которой представлена далее, следующая:

Ф = Выручка от реализации/Основные средства

Чтобы сделать правильные выводы на основе полученных данных, показатель количества производственных фондов следует брать как среднеарифметическое значение за отчетный период.

Произвести вычисления помогут данные бухгалтерского отчета № 1и № 2. Фондоотдача, формула расчета по балансу которой позволяет сделать выводы о состоянии факторов производства, имеет такой вид:

Ф = с. 2110 ф. 2/(с.1150 нач. ф. 1 + с. 1150 кон. ф. 1)/2

По своему общему принципу представленный показатель похож на коэффициенты оборачиваемости.

Нормативное значение

Фондоотдача, формула которой была рассмотрена выше, не имеет общего нормативного значения. В каждой отрасли рассматриваемый коэффициент отличается своим значением.  В отраслях, требующих в процессе производства готовой продукции большого количества оборудования, дорогостоящей техники, показатель фондоотдачи будет ниже, чем у производства, применяющего дешевую технику в малом количестве.

В отраслях, требующих в процессе производства готовой продукции большого количества оборудования, дорогостоящей техники, показатель фондоотдачи будет ниже, чем у производства, применяющего дешевую технику в малом количестве.

Поэтому сравнение результатов анализа производят в динамике и опираясь на показатели исследования финансово-экономической деятельности предприятий в данной отрасли. Только на основе подобных исследований можно делать выводы о грамотности управления производственными фондами.

Анализ фондоотдачи

Фондоотдача, формула расчета по балансу которой проведена аналитиками за несколько лет, должна трактоваться правильно. Если в рассматриваемом периоде коэффициент снизился, это говорит об уменьшении финансовой устойчивости компании и не достаточно эффективной политике в области использования производственных мощностей.

При постепенном росте фондоотдачи можно сделать вывод о правильном, гармоничном развитии компании. Грамотное, целесообразное использование производственных фондов привело предприятие в этом случае к повышению финансовой устойчивости.

Показатель фондоотдачи, формула расчета которого помогает просчитать среднеотраслевое значение, должен сравниваться с результатами анализа деятельности конкурентов. В случае превышения коэффициента фондоотдачи над межотраслевым значением можно сказать о росте конкурентоспособности анализируемой организации. И наоборот.

Двухфакторный и четырехфакторный анализ фондоотдачи

Чтобы определить, какие факторы влияют на изменения показателя производственных фондов, следует производить определенный тип анализа.  Он позволяет взглянуть на коэффициент глубже. При помощи двухфакторного анализа фондоотдача, формула по балансу которого рассчитывается аналитиком на начальном этапе, изучается в аспекте влияния на нее структуры производственных фондов. Двухфакторная модель рассчитывается так:

Он позволяет взглянуть на коэффициент глубже. При помощи двухфакторного анализа фондоотдача, формула по балансу которого рассчитывается аналитиком на начальном этапе, изучается в аспекте влияния на нее структуры производственных фондов. Двухфакторная модель рассчитывается так:

Ф2 = Аф/Ф*О/Аф, где Аф ‒ активная часть фондов производства, Ф ‒ основные фонды производства, О ‒ объем реализации продукции.

Анализ может учитывать и 4 фактора ‒ уровень специализации, мощности работы компании, структуры производственных фондов и оборачиваемости активных средств производства.

Ф4 = О/Оосн.*Оосн./Мсред.*Аф/Ф*Мсред./Аф, где Оосн. ‒ основная продукция предприятия, Мсред. ‒ среднегодовая мощность предприятия.

Семифакторый анализ фондоотдачи

Семифакторная модель выполнения анализа позволяет глубоко оценить все элементы, которые влияли на коэффициент эффективности производственных мощностей. Фондоотдача основных средств, формула которого показывает лишь общую картину состояния средств труда, была бы неполной без следующего анализа.

Эта методика позволяет оценить степень влияния в процессе производства структуры основных средств, оборудования, машин, сменность работы станков, среднегодовую стоимость каждой единицы оборудования, продолжительность работы оборудования, его эффективность.

Методика вычисляется так:

Ф7 = Аф/Ф*См/Аф*Кс/М*Дп*1/Ст*Чм/Кс*О/Чм, где См ‒ среднегодовая стоимость машин и станков, Кс ‒ количество смен оборудования, Ст м средняя стоимость средств труда, М ‒ количество машин, Дп ‒ длительность периода, Чм ‒ количество часов, отработанных оборудованием.

Управление фондоотдачей

После вычислений фондоотдача, формула которой была представлена выше, требует корректировки. Управлять этим показателем можно при помощи выручки и размера основных средств. Чтобы увеличить фондоотдачу, требуется увеличить производительность труда, оборудования.Для этого можно провести автоматизацию производственных процессов, увеличить загрузку оборудования.

Также возможно увеличить фондоотдачу путем внедрения научных разработок и инноваций в производственный процесс. Увеличить продажи позволит увеличение сети дистрибьюции. Повышая качество продукции, можно добиться хороших результатов.

Ознакомившись с таким коэффициентом, как фондоотдача, формула и анализ которой обязательно используются аналитическими службами, можно понять пути его улучшения. Оправданно наращивая производственные мощности, внедряя в технологии инновации, расширяя сеть дистрибьюци, и обеспечить развитие и процветание производства будет несложно.

В статье мы рассмотрим показатель фондоотдачи основных производственных фондов, а также формулу расчета для инвестиционного проекта.

Фондоотдача. Определение

Фондоотдача (англ . Fixed assets turnover ratio ) – финансовый показатель характеризующий интенсивность и результативность использования основных средств. Коэффициент фондоотдачи используется для анализа финансового состояния предприятия и показывает эффективность управления фондами предприятия при анализе его динамики.

Формула расчета коэффициента фондоотдачи основных фондов

Коэффициент фондоотдачи показывает – сколько было продано (произведено) продукции на единицу производственных фондов. Формула расчета имеет следующий вид:

Для оценки эффективности управления производственными фондами компании используются такие показатели: , .

Нормативное значение

Коэффициент фондоотдачи не имеет единого нормативного значения. Для каждого предприятия определяются свои допустимые уровни оборачиваемости производственных фондов. Анализ фондоотдачи проводится в динамике за несколько лет, что позволяет оценить характер тенденции.

| Динамика коэффициента фондоотдачи | Финансовое состояние предприятия |

| К фонд ↘ | Снижение финансовой устойчивости предприятия и эффективности использования производственных фондов и мощностей. |

| К фонд ↗ | Рост финансовой устойчивости за счет повышение эффективности и результативности использования производственных фондов. |

| К фонд ≥ К * фонд | Превышение показателя над среднеотраслевыми значениями коэффициента показывают рост конкурентоспособности предприятия. |

| К фонд < К * фонд | Фондоотдача предприятия ниже среднеотраслевых значений коэффициента. Это является индикатором снижения конкурентоспособности предприятия. |

Пример расчета фондоотдачи

Факторный анализ фондоотдачи

Для определения силы влияния различных экономических факторов на уровень фондоотдачи на практике применяют факторный анализ. Рассмотрим двухфакторную, четырехфакторную и семифакторную модель фондоотдачи.

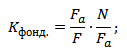

Двухфакторная модель фондоотдачи

Двухфакторная модель показывает, как на величину коэффициента фондоотдачи влияет структура производственных фондов.

где:

где:

F a – активная часть основных производственных фондов;

N – объем выпускаемой и реализуемой продукции предприятия;

F – основные производственные фонды.

Семифакторная модель фондоотдачи

Модель позволяет сделать оценку степени взаимодействия между уровнем фондоотдачи предприятия и семи факторов: структуры основных производственных фондов, структуры машин и оборудования в активных фондах, сменностью работы станков и оборудования, средней стоимостью единицы оборудования, продолжительность машино-смены, эффективность работы оборудования. Формула имеет следующий вид:

F маш – средняя стоимость действующих машин и станков;

Т

см – количество смен работы машин;

с – средняя стоимость оборудования;

Q

д – количество станков и машин;

I – длительность рассматриваемого периода;

Т ч – количество отработанных часов машинами и станками.

Четырехфакторная модель фондоотдачи

Данная модель позволяет определить характер взаимодействия между уровнем фондоотдачи предприятия и уровнем специализации, коэффициентом средней мощности предприятия, структуры основных производственных фондов и оборачиваемости активной части производственных фондов.

где:

N oc – основная продукция компании;

W – среднегодовая мощность предприятия.

Управление фондоотдачей предприятия

Управление фондоотдачей происходит на основе управления выручкой и размером основных производственных фондов предприятия. Повышение фондоотдачи предприятие может быть на основе следующих факторов:

- Увеличить производительность труда и оборудования.

- Увеличить загрузку оборудования.

- Произвести автоматизацию производства.

- Внедрить новые технологии и инновации в производство и выпуск продукции.

- Развивать дистрибьюторскую сеть покупателей.

- Повышать качество и конкурентоспособность продукции.

«Хорошая организация при бедном оборудовании даст лучшие результаты, чем отличное оборудование при плохой организации», — так утверждал американский инженер и родоначальник научной организации труда Ф. У. Тейлор. И был прав: эффективность использования основных фондов важнее их количества и марки. В отечественной практике анализа для эффективности использования внеоборотных активов в первую очередь используют показатель фондоотдачи. Как на самом деле выглядит формула фондоотдачи основных средств? Какие секреты скрывает этот аналитический показатель? Как правильно его интерпретировать?

Что такое фондоотдача и как она рассчитывается?

Фондоотдача – это относительная величина (коэффициент), показывающая, сколько денежных единиц дохода приходится на каждую денежную единицу, вложенную в производственные основные средства.

Фондоотдача = Стоимость продукции / Средняя стоимость основных средств

Простой, на первый взгляд, показатель не является универсальным из-за разных подходов к его расчету. Рассмотрим основные варианты наполнения компонентов формулы.

Стоимость продукции – это стоимость продукции предприятия за определенный период. Но здесь можно использовать такие варианты:

- Произведенная продукция по ее себестоимости;

- Реализованная (товарная) продукция по фактическим реализационным ценам;

- Реализованная (товарная) продукция по сопоставимым (приведенным) ценам;

- Чистая реализованная продукция по цене без учета косвенных налогов (НДС и акциза).

Средняя стоимость основных средств – это расчетный показатель, учитывающий наличие активов на начало и конец анализируемого периода.

ОФ сред = (ОФ нач + ОФ кон) / 2

Но величина ОФ сред будет зависеть от того, по какой стоимости будут браться основные средства для расчета. Здесь возможны такие варианты:

- Первоначальная (историческая) стоимость;

- Остаточная стоимость (первоначальная за минусом износа);

- Первоначальная восстановительная стоимость;

- Восстановительная стоимость за минусом износа.

Отечественные предприятия в финансовых отчетах не показывают рыночную стоимость внеоборотных активов и не учитывают инфляцию. Но чем раньше были приобретены (построены) объекты, тем они дешевле. И как следствие, тем выше будет фондоотдача. И радоваться такому «успеху» не стоит.

В зарубежной практике термин «фондоотдача» не используется. Но есть коэффициент оборачиваемости основных средств (Fixed Аssets Тurnover Ratio), который характеризует окупаемость внеоборотных активов. У коэффициента оборачиваемости основных средств формула расчета выглядит так:

FATR = Чистая выручка от реализации / Чистая (за минусом амортизации) стоимость основных средств

Он показывает, сколько раз за анализируемый период доходы от реализации продукции без косвенных налогов окупают финансовые вложения в основные фонды.

Показатель фондоотдачи зависит от того, какие объекты будут учтены во время расчета: все основные средства или только производственные. Предпочтительнее учитывать только производственные, так как они непосредственно участвуют в создании продукции, которая их должна окупать.

Но в балансе предприятия невозможно выделить производственные активы, поэтому финансовые аналитики используют обобщенные цифры, что негативно влияет на «чистоту эксперимента».

Как правильно оценить фондоотдачу?

Не существует никаких нормативов для этого показателя.Суждение о фондоотдаче всегда будет весьма субъективным. Его аналитическая ценность сама по себе весьма условна не только потому, что данный коэффициент по-разному рассчитывается, но и из-за его зависимости от продолжительности анализируемого периода. Фондоотдача за квартал или полугодие (при прочих равных условиях) всегда будет меньше фондоотдачи за год.

Запомните: Чем продолжительнее анализируемый период, тем выше показатель фондоотдачи.

Это связано с тем, что стоимость продукции учитывается за интервал (чем длиннее интервал, тем больше будет произведено/реализовано продукции), а стоимость основных фондов – это среднее моментных величин на конкретную дату.

Для оценки фондоотдачи необходимо:

- Исследовать динамику за ряд лет. Здесь всегда применим принцип: «Зри в корень». Рост показателя – это положительная тенденция, свидетельствующая об улучшении в использовании производственных активов. Но падение тоже не всегда плохо, ведь его причиной может стать приобретение нового дорогостоящего оборудования;

- Сравнить свои цифры с цифрами ближайших конкурентов или средними по отрасли. Если результаты нашего предприятия хуже, это повод серьезно задуматься, искать причину и резервы повышения фондоотдачи;

- Сравнить показатели в разрезе цехов и структурных подразделений. Этот подход подскажет решение о модернизации, консервации, передаче в аренду или продаже неэффективно работающего оборудования.

Как повысить фондоотдачу?

Для повышения фондоотдачи основных средств необходим целый комплекс мероприятий.

Первый аспект связан с продукцией предприятия:

- Усовершенствование производственного процесса;

- Повышение производительности труда;

- Увеличение объемов производства и реализации продукции;

- Усовершенствование политики ценообразования;

- Оптимизация номенклатуры и ассортимента продукции.

Второй аспект связан с использованием основных средств:

- Постоянная диагностика технического состояния объектов;

- Повышение профессионального уровня и мотивации персонала;

- Обеспечение оптимальной загруженности оборудования;

- Своевременное принятие управленческих решений в отношении обновления активов и ликвидацией ненужных;

- Увеличение сменности работы оборудования и сокращение простоев;

- Изменение структуры и доли производственных объектов.

Повышение фондоотдачи – это не самоцель. Для аналитика гораздо важнее определить, какие факторы повлияли на этот показатель и разработать оптимальную политику управления основными фондами конкретной компании в конкретной отрасли.